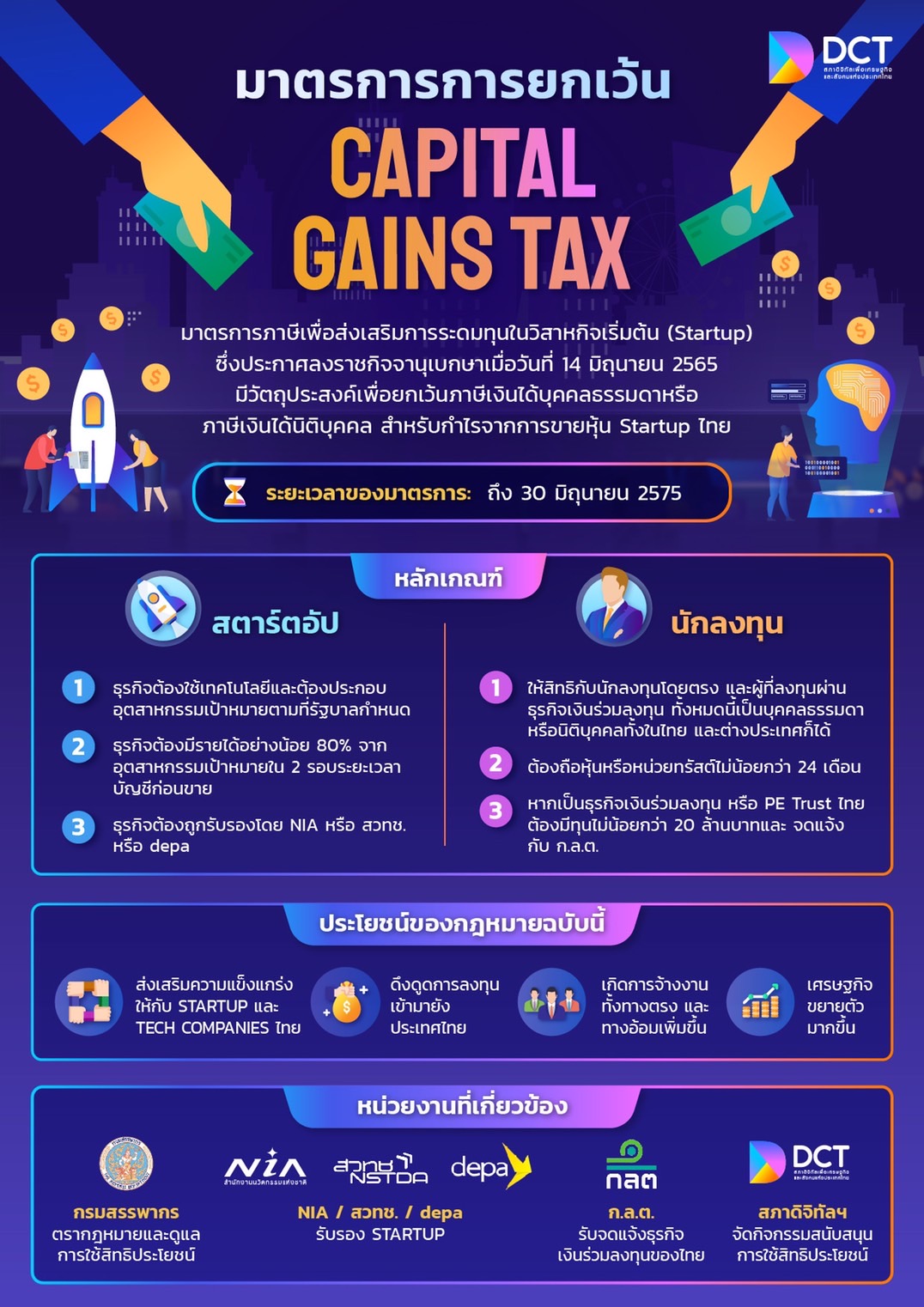

เป็นที่ชัดเจนแล้วว่ามาตรการภาษีเพื่อส่งเสริมการระดมทุนในสตาร์ตอัป (Startup) ของไทยอย่าง Capital Gains Tax ที่สภาดิจิทัลเพื่อเศรษฐกิจและสังคมแห่งประเทศไทยและหน่วยงานพันธมิตรต่างๆ ได้เริ่มผลักดันมาตั้งแต่ ปลายปี 2564 ได้ประกาศใช้อย่างเป็นทางการเมื่อวันที่ 14 มิถุนายน 2565 ที่ผ่านมา โดยมีผลบังคับใช้เป็นเวลา 10 ปี ตั้งแต่วันที่ 15 มิถุนายน 2565 ถึงวันที่ 30 มิถุนายน 2575 โดยมาตรการดังกล่าวจะช่วยสนับสนุนให้ Startup ไทยสามารถระดมทุนจากนักลงทุนได้เพิ่มขึ้นและง่ายขึ้น และส่งผลดีต่อการขยายตัวของเศรษฐกิจในประเทศ โดยคาดว่ามาตรการภาษีนี้จะทำให้มีเงินลงทุนใน Startup ไทยเพิ่มขึ้นถึง 3.2 แสนล้านบาทภายในปี 2568 รวมทั้ง เกิดการจ้างงานทั้งทางตรงและทางอ้อมไม่ต่ำกว่า 5 แสนอัตรา

ต้องลงทุนใน Startup แบบไหนจึงจะเข้าเกณฑ์

สำหรับนักลงทุนที่จะได้รับสิทธิประโยชน์ทางภาษี จะต้องลงทุนใน Startup ไทยตามเกณฑ์ดังนี้

1. ธุรกิจต้องใช้เทคโนโลยีและต้องประกอบอุตสาหกรรมเป้าหมายตามที่รัฐบาลกำหนด และ

2. การใช้เทคโนโลยีต้องทำให้เกิดรายได้ 80% และ

3. ธุรกิจต้องถูกรับรองโดย NIA หรือ สวทช. หรือ depaโดยมีลักษณะอย่างใดอย่างหนึ่งดังต่อไปนี้

• ประยุกต์ใช้เทคโนโลยีในกระบวนการผลิตหรือให้บริการในธุรกิจหลัก โดยจำเป็นต้องใช้เทคโนโลยีเป็นฐานในกระบวนการผลิตหรือให้บริการ มิฉะนั้นจะไม่สามารถดำเนินการได้ หรือ

• ใช้เทคโนโลยีเพื่อเพิ่มมูลค่าของผลิตภัณฑ์หรือบริการอย่างมีนัยสำคัญ

อุตสาหกรรมเป้าหมายที่ได้รับสิทธิ์มีกลุ่มใดบ้าง

Startup ที่เข้าเกณฑ์นั้นจะต้องประกอบธุรกิจในอุตสาหกรรมเป้าหมาย ตามที่คณะกรรมการนโยบายเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมายประกาศกำหนด ซึ่งปัจจุบันมีจำนวน 13 อุตสาหกรรมเป้าหมายได้แก่

1) อุตสาหกรรมยานยนต์สมัยใหม่

2) อุตสาหกรรมอิเล็กทรอนิกส์อัจฉริยะ

3) อุตสาหกรรมการท่องเที่ยวระดับคุณภาพ

4) อุตสาหกรรมการเกษตรและเทคโนโลยีชีวภาพ

5) อุตสาหกรรมการแปรรูปอาหารที่มีมูลค่าเพิ่มสูง

6) อุตสาหกรรมหุ่นยนต์

7) อุตสาหกรรมการบิน

8) อุตสาหกรรมเชื้อเพลิงชีวภาพและเคมีชีวภาพ

9) อุตสาหกรรมดิจิทัล

10) อุตสาหกรรมการแพทย์ครบวงจร

11) อุตสาหกรรมป้องกันประเทศ

12) อุตสาหกรรมที่สนับสนุนเศรษฐกิจหมุนเวียน โดยตรงและมีนัยสำคัญ เช่น การผลิตเชื้อเพลิงจากขยะ การบริหารจัดการทรัพยากรน้ำ เป็นต้น

13) การพัฒนาทรัพยากรมนุษย์และการวิจัยพัฒนาเพื่ออุตสาหกรรมเป้าหมาย

14) อุตสาหกรรมเป้าหมายอื่น ๆ ที่สอดคล้องกับยุทธศาสตร์ชาติ 20 ปี ตามที่คณะกรรมการนโยบายให้ความเห็นชอบ

ที่มา : ประกาศคณะกรรมการนโยบายเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย ที่ 1/2561

นักลงทุนแบบไหนจึงจะใช้สิทธิพิเศษทางภาษีนี้ได้

1. นักลงทุนที่เป็นบุคคลธรรมดาหรือนิติบุคคลทั้งไทยและต่างชาติ หรือ ผู้ก่อตั้ง Startup (Founders) เองก็ได้

2. สามารถลงทุนด้วยตนเองหรือลงทุนผ่านบริษัทซึ่งประกอบกิจการเงินร่วมลงทุน (Corporate Venture Capital : CVC) หรือทรัสต์เพื่อกิจการเงินร่วมลงทุน (PE Trust) ของไทย และต้องถือหุ้นหรือหน่วยทรัสต์ไม่น้อยกว่า 24 เดือน

3. หากเป็นกิจการเงินร่วมลงทุน หรือ PE Trust ไทยต้องมีทุนไม่น้อยกว่า 20 ล้านบาท และจดแจ้งกับสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (สำนักงาน ก.ล.ต.)

สิทธิประโยชน์ทางภาษีที่นักลงทุนจะได้รับ

1. การลงทุนโดยตรง

หมายถึง การที่บุคคลธรรมดาหรือนิติบุคคล ไม่ว่าจะมีสัญชาติใดก็ตามซึ่งรวมถึง

VC ต่างชาติ และ PE Trust ต่างชาติ ลงทุนใน Startup ไทย

• กฎหมายฉบับนี้ ยกเว้นภาษีเงินได้สำหรับกำไรจากการโอนขายหุ้น (Capital Gains Tax) ให้กับนักลงทุนไม่ว่าบุคคลธรรมดาหรือนิติบุคคล หากเข้าหลักเกณฑ์และเงื่อนไขตามที่กฎหมายกำหนด

• ส่วนเงินปันผลนั้น กฎหมายฉบับนี้ไม่ได้ยกเว้นให้ แต่นักลงทุนสามารถใช้สิทธิยกเว้นเงินปันผลได้ ตามหลักเกณฑ์ที่มาตรา 65 ทวิ (10) (ข) ประมวลรัษฎากรกำหนดไว้

• PE Trust ไทย ไม่ใช่หน่วยภาษีตามประมวลรัษฎากร จึงไม่ต้องเสียภาษีเงินได้ตามประมวลรัษฎากรอยู่แล้ว กฎหมายฉบับนี้จึงไม่ได้กำหนดยกเว้นภาษีเงินได้ให้กับ PE Trust ไทย

• ปกติแล้ว นักลงทุนที่ลงทุนในบริษัทใด อาจได้รับเงินปันผล และหากโอนขายหุ้นก็อาจได้รับกำไรจากการโอนขายหุ้น ซึ่งจะต้องเสียภาษีเงินได้ในส่วนกำไรด้วย

2. การลงทุนผ่านบริษัท CVC หรือ PE Trust ไทย

หมายถึง บุคคลธรรมดาหรือนิติบุคคลที่ลงทุนผ่านบริษัทซึ่งประกอบการเงินร่วมลงทุน (CVC) หรือถือหน่วยทรัสต์ในทรัสต์เพื่อกิจการเงินร่วมลงทุน (PE Trust) ที่ได้จดแจ้งกับสำนักงาน ก.ล.ต. อาจได้รับกำไรจากการโอนหุ้นของ CVC หรือการโอนหน่วยทรัสต์ของ PE Trust ไทย จะได้รับการยกเว้นภาษีเงินได้เช่นกัน

• กรณี CVC หรือ PE Trust ไม่มีกำไรสะสม

หากลงทุนใน Startup และก่อให้เกิดรายได้ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดใน 2 รอบระยะเวลาบัญชีติดต่อกัน จะได้รับการยกเว้นภาษีตามสัดส่วนของการลงทุน

• กรณี CVC หรือ PE Trust มีกำไรสะสม

หากลงทุนใน Startup และก่อให้เกิดรายได้ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมดใน 2 รอบระยะเวลาบัญชีติดต่อกัน จะได้รับการยกเว้นภาษีทั้งหมด

• กรณี CVC หรือ PE Trust เลิกกัน

หากลงทุนใน Startup และก่อให้เกิดรายได้ไม่น้อยกว่าร้อยละ 80 ของรายได้ทั้งหมด ใน 2 รอบระยะเวลาบัญชีติดต่อกัน จะได้รับการยกเว้นภาษีตามสัดส่วนของการลงทุน

ในส่วนของ Startup ต้องได้รับการรับรองจาก NIA หรือ สวทช. หรือ depa อยู่ในระหว่างรอข้อมูล กระบวนการยื่นขอรับรอง, ช่องทางการยื่นขอรับรอง, เอกสารที่ต้องใช้

ทั้งนี้ จะเห็นได้ว่ามาตรการภาษีนี้น่าสนใจและให้ประโยชน์ทั้งแก่ Startup และนักลงทุนเป็นอย่างมาก ซึ่งทางสภาดิจิทัลฯ จะได้เร่งจัดทำโรดโชว์เพื่อประชาสัมพันธ์ให้กับทั้ง Startup และ นักลงทุนต่อไป สำหรับผู้ที่สนใจสามารถดูรายละเอียดเพิ่มเติมและติดตามข่าวสารที่เป็นประโยชน์สำหรับ Startup ได้ที่ https://www.dct.or.th/th/our-service/event-management

-------------------------------------------------

มาตรา 65 ทวิ (10) (ข) บริษัทจำกัดนอกจาก (ก) (บริษัทจดทะเบียน) ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัดผู้จ่ายเงินปันผลและบริษัทจำกัดผู้จ่ายเงินปันผลไม่ได้ถือหุ้นในบริษัทจำกัดผู้รับเงินปันผลไม่ว่าโดยทางตรงหรือโดยทางอ้อม

ความในวรรคหนึ่งมิให้ใช้บังคับในกรณีที่บริษัทจำกัดหรือบริษัทจดทะเบียนมีเงินได้ที่เป็นเงินปันผลและเงินส่วนแบ่งกำไรดังกล่าว โดยถือหุ้นที่ก่อให้เกิดเงินปันผลและเงินส่วนแบ่งกำไรนั้นไว้ไม่ถึงสามเดือนนับแต่วันที่ได้หุ้นนั้นมาถึงวันมีเงินได้ดังกล่าว หรือได้โอนหุ้นนั้นไปก่อนสามเดือนนับแต่วันที่มีเงินได้

{kind=link}

{kind=link}